Dự thảo Luật Thuế thu nhập cá nhân (TNCN) sửa đổi, được Quốc hội thảo luận trong hai ngày 4 và 5/11, đang thu hút sự quan tâm lớn của dư luận. Với nhiều thay đổi được đánh giá là "toàn diện nhất trong hơn một thập kỷ", dự thảo hướng đến mục tiêu công bằng, minh bạch và nhân văn hơn, đặc biệt với nhóm người lao động có thu nhập trung bình.

Theo các chuyên gia, dự thảo lần này thể hiện bước tiến lớn cả về tư duy và nội dung. Ông Nguyễn Văn Được, chuyên gia tư vấn thuế – Tổng giám đốc Công ty TNHH Kế toán và Tư vấn thuế Trọng Tín, cho rằng những điều chỉnh trong dự thảo cho thấy nỗ lực khắc phục các bất cập của luật hiện hành, hướng đến một hệ thống thuế công bằng và phản ánh đúng năng lực đóng góp của người dân.

Điểm nổi bật đầu tiên là mức giảm trừ gia cảnh được điều chỉnh mạnh: người nộp thuế tăng từ 11 lên 15,5 triệu đồng/tháng, người phụ thuộc tăng từ 4,4 lên 6,2 triệu đồng. Cập nhật này giúp hàng triệu lao động giảm hoặc không còn nghĩa vụ thuế trong bối cảnh chi phí sinh hoạt tăng cao tại các đô thị lớn.

Cùng với đó, biểu thuế lũy tiến từng phần được rút từ 7 bậc xuống còn 5 bậc, giúp đơn giản hóa cách tính, giảm chi phí xã hội và tạo tâm lý tích cực cho người nộp thuế. Dự thảo cũng mở rộng khoảng cách ở các bậc đầu, giúp người có thu nhập thấp và trung bình đều được hưởng lợi tương đối, trong khi vẫn duy trì mức thuế 35% ở bậc cao nhất để đảm bảo thu ngân sách.

Ngoài ra, dự thảo mở rộng cơ sở thuế, bổ sung thu nhập từ thương mại điện tử, tài sản số, vàng miếng, chuyển nhượng tên miền… phản ánh đúng thực tế nguồn thu trong nền kinh tế số. Với hộ kinh doanh quy mô lớn, dự thảo áp thuế 17% trên phần lợi nhuận, tương đương doanh nghiệp, nhằm tạo sự bình đẳng về nghĩa vụ thuế giữa các chủ thể kinh doanh.

Ông Võ Hồng Tú, Tổng giám đốc công ty Luật TNHH Minh Tú, nhận định dự thảo mới "gần với đời sống người lao động hơn bao giờ hết". Mức giảm trừ cao hơn giúp giảm gánh nặng cho người thu nhập trung bình, trong khi việc rút gọn bậc thuế giúp hệ thống minh bạch, tránh tâm lý "bị phạt vì cố gắng" khi tăng lương.

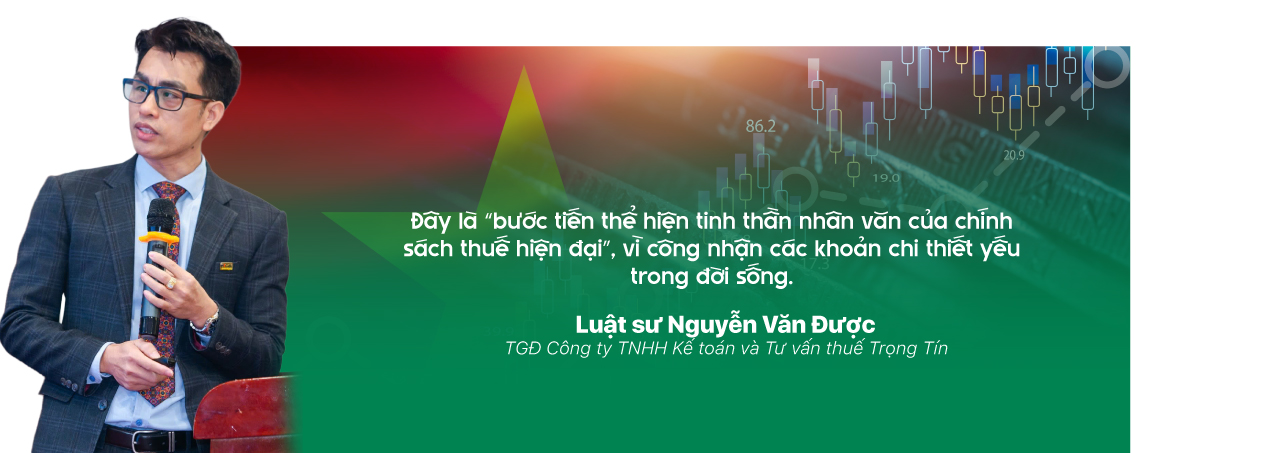

Dự thảo cũng cho phép trừ nhiều khoản chi phí hợp lý khi tính thu nhập chịu thuế, gồm chi phí giáo dục, y tế, bảo hiểm, đóng góp từ thiện... Theo ông Nguyễn Văn Được, đây là "bước tiến thể hiện tinh thần nhân văn của chính sách thuế hiện đại", vì công nhận các khoản chi thiết yếu trong đời sống.

Từ góc nhìn quản trị, ông Tú bổ sung: "Nếu việc khấu trừ được điện tử hóa, người dân sẽ dễ dàng thực hiện hơn, và chính sách nhân văn này mới thực sự đi vào cuộc sống."

Luật sư Phạm Thanh Hữu, Công ty Luật Nguyên Luật và Cộng sự, cũng nhận định người làm công ăn lương là nhóm hưởng lợi rõ nhất. Ví dụ, người thu nhập 20 triệu đồng/tháng chỉ còn nộp 225.000 đồng, thay vì 650.000 đồng hiện nay; người thu nhập 29 triệu đồng và có 2 con phụ thuộc chỉ nộp 55.000 đồng, giảm tới 615.000 đồng.

Bên cạnh các điểm tiến bộ, các chuyên gia cũng nêu một số băn khoăn cần làm rõ để luật thật sự đi vào cuộc sống.

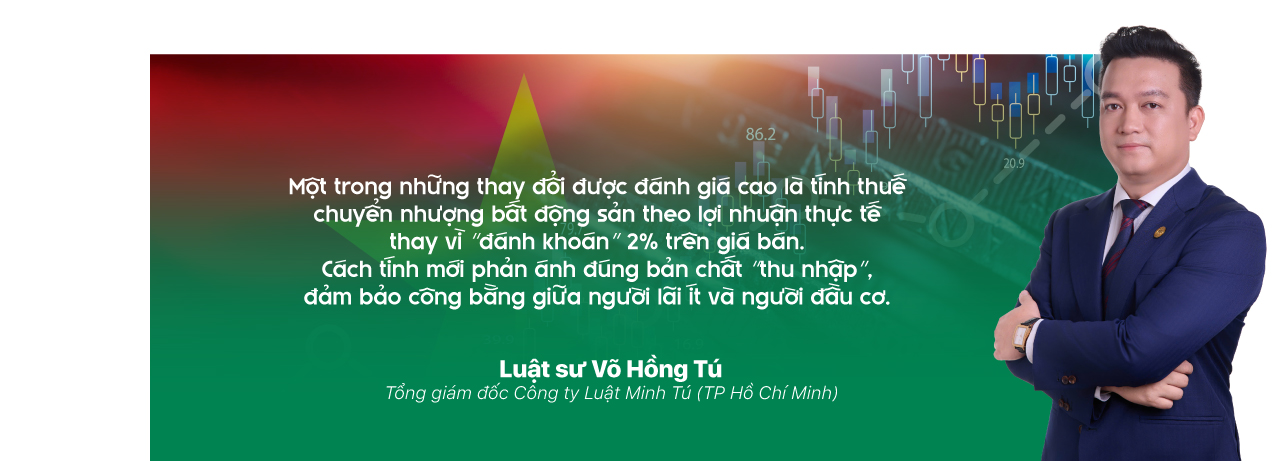

Ông Nguyễn Văn Được cho rằng cần áp dụng thống nhất nguyên tắc tính theo lợi nhuận thực tế cho các khoản thu từ bất động sản, chứng khoán, tránh tình trạng "cào bằng" giữa người lãi ít và người đầu cơ. Ngoài ra, mức thuế hiện hành với hộ kinh doanh cá thể nếu tính theo phương pháp trực tiếp lại cao hơn doanh nghiệp, gây bất bình đẳng. Ông đề nghị cơ quan soạn thảo có cơ chế điều chỉnh đồng bộ giữa hai nhóm.

Luật sư Phạm Thanh Hữu bổ sung, ngưỡng doanh thu 200 triệu đồng/năm để miễn thuế cho hộ kinh doanh là quá thấp. Ông đề xuất nâng lên 1,2 tỷ đồng/năm, tương ứng với ngưỡng thu nhập không chịu thuế của người làm công ăn lương, để bảo đảm sự tương quan giữa hai nhóm đối tượng nộp thuế.

Ông Võ Hồng Tú nêu thêm lo ngại: mức giảm trừ gia cảnh dù tăng mạnh nhưng chưa tính đến chênh lệch vùng miền. "Chi phí sinh hoạt tại TP Hồ Chí Minh và Hà Nội cao hơn nhiều địa phương khác. Nếu dùng chung một mức giảm trừ, người dân đô thị sẽ chịu thiệt. Cần giao Chính phủ quyền điều chỉnh theo vùng, dựa trên chỉ số giá tiêu dùng (CPI) từng địa bàn," ông nói.

Bên cạnh đó, thủ tục khấu trừ chi phí y tế, học hành, bảo hiểm... cần được số hóa và đơn giản hóa. Nếu quy trình rườm rà, nhóm thu nhập trung bình sẽ khó tận dụng quyền lợi. Ông Tú đề xuất kết nối dữ liệu liên thông giữa cơ quan thuế, bảo hiểm và ngân hàng để hỗ trợ người dân.

Cả ba chuyên gia đều thống nhất rằng biểu thuế 5 bậc là hướng đi đúng, song cần giãn rộng hơn hai bậc đầu để người mới thoát nghèo hoặc vừa bước vào nhóm thu nhập trung bình không bị "sốc thuế".

Dự thảo Luật Thuế TNCN dự kiến có hiệu lực từ 1/1/2026. Các chuyên gia khuyến nghị người dân nên chủ động lưu hóa đơn điện tử cho chi phí y tế, giáo dục, bảo hiểm, từ thiện…; cập nhật hồ sơ người phụ thuộc sớm để thuận tiện kê khai. Doanh nghiệp cần điều chỉnh phần mềm tính lương và đào tạo nhân sự kế toán theo biểu thuế mới.

Luật sư Phạm Thanh Hữu nhấn mạnh, chuyển đổi số trong quản lý thuế là nền tảng đảm bảo công bằng và minh bạch. "Khi các giao dịch và chứng từ được số hóa, người nộp thuế sẽ được bảo vệ quyền lợi, còn cơ quan quản lý cũng tránh thất thu ngân sách."

Các chuyên gia đều nhìn nhận tinh thần của dự thảo lần này là nhân văn, thực tế và lắng nghe đời sống người dân. Đây không chỉ là câu chuyện tăng – giảm thuế, mà là thay đổi trong tư duy quản lý: coi người nộp thuế là đối tác, không phải đối tượng quản lý.

"Một chính sách thuế nhân văn là chính sách biết lắng nghe – lắng nghe sự thay đổi của đời sống và sức chịu đựng của doanh nghiệp. Khi đó, nộp thuế không còn là gánh nặng, mà là hành động tự nhiên của công dân có trách nhiệm," ông Võ Hồng Tú nhận xét./.

Bình luận (0)