Chuyển sàn sang HSX – Áp lực từ bên ngoài hay động lực tự thân?

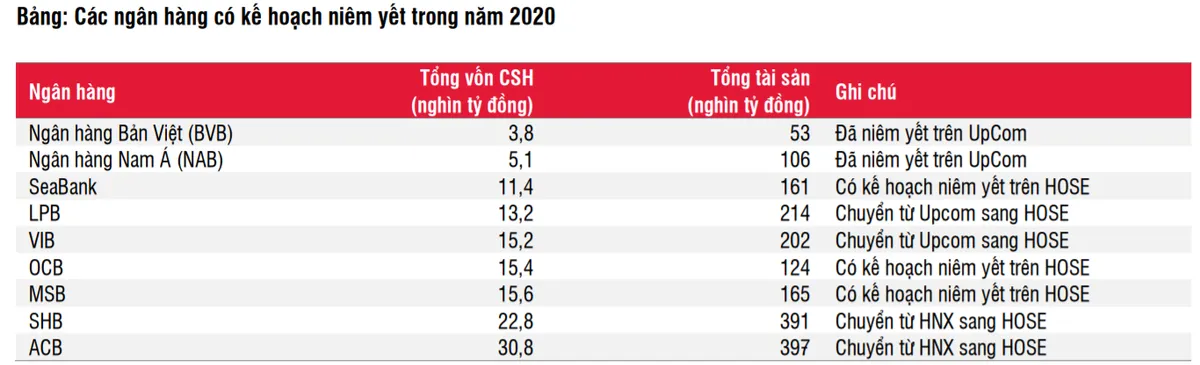

Năm 2020 là hạn chót để các ngân hàng TMCP niêm yết trên các sàn giao dịch chứng khoán chính thức, theo đề án "Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025". Dưới áp lực pháp lý, các ngân hàng nhỏ hơn đã bắt đầu niêm yết trên sàn Upcom (Ngân hàng Bản Việt, Nam Á Bank) vào năm 2020, và các ngân hàng lớn hơn có kế hoạch niêm yết trực tiếp trên HSX (OCB, Maritime Bank, SeaBank) vào cuối năm 2020 hoặc đầu năm 2021.

Điều thú vị là các ngân hàng không chịu áp lực pháp lý (vì đã niêm yết trên HNX (SHB) hoặc đăng ký giao dịch trên UpCom (VIB, LPB) trong gần 3 năm) cũng có kế hoạch chuyển sang HSX trong quý 4/2020, bất chấp các điều kiện thị trường bất lợi do COVID-19. Nhu cầu hối thúc chuyển sàn như vậy một phần có thể do áp lực cạnh tranh vì các ngân hàng cấp 2 khác có quy mô tương đương đang niêm yết thẳng trên HSX. Ngoài ra, điều này có thể là do nhu cầu vốn, vì việc niêm yết trên HSX có thể cải thiện cơ hội thu hút vốn trong tương lai với định giá tốt hơn. Hệ số CAR (Thông tư 41) của SHB, VIB và LPB lần lượt là 10,36%, 9,69% và 8,59%.

LPB, SHB hay VIB còn tiềm năng?

Các ngân hàng không gặp khó khăn cụ thể nào khi chuyển niêm yết sang HSX. Cần lưu ý rằng việc công bố thông tin tại HSX chặt chẽ hơn UpCom. Ví dụ, UpCom chỉ yêu cầu các doanh nghiệp niêm yết công bố báo cáo tài chính bán niên và cả năm, trong khi HNX và HSX yêu cầu báo cáo tài chính quý. Điều này đều không ảnh hưởng đến LPB và VIB và các ngân hàng này đều đáp ứng được những thay đổi này.

Nguồn: SSI Research

Trong khi đó, niêm yết trên HSX có thể mang lại nhiều lợi ích, trong đó có nhiều cơ hội tăng vốn hơn là lợi ích nổi bật nhất theo quan điểm của chúng tôi. Các lợi ích bao gồm:

• Đủ điều kiện để giao dịch ký quỹ: Chuyển từ UpCom sang HSX sẽ khiến VIB và LPB đủ điều kiện để giao dịch ký quỹ, giúp cải thiện tính thanh khoản của cổ phiếu. Cổ phiếu sẽ được phép giao dịch ký quỹ sau 6 tháng kể từ ngày niêm yết.

• Nhà đầu tư đón nhận tốt hơn: Tính minh bạch, cũng như độ tin cậy của thông tin doanh nghiệp công bố trên HSX, nhìn chung được đánh giá cao hơn so với thông tin trên UpCom. Do đó, các doanh nghiệp niêm yết trên HSX cũng được các nhà đầu tư đón nhận tốt hơn so với sàn UpCom. Trong số 31 ngân hàng thương mại cổ phần, 10 ngân hàng lớn đã niêm yết trên HSX, trong khi 3 ngân hàng niêm yết trên HNX và 7 ngân hàng nhỏ trên UpCom. Nếu các ngân hàng này đều niêm yết trên HSX, vốn hóa thị trường của ngành ngân hàng trên tổng vốn hóa thị trường sẽ tăng từ 27% lên 30%.

Theo SSI Research, quan điểm đầu tư về các ngân hàng sắp niêm yết trên HSX như sau:

• LPB (Khả quan): Giá mục tiêu 1 năm là 14.700 đồng/cp.

Ước tính lợi nhuận của LPB sẽ hồi phục từ nửa cuối năm 2020, nhờ tăng trưởng tín dụng ước tính hồi phục trong giai đoạn hậu Covid-19 trong khi CIR cải thiện đáng kể. Đồng thời, việc chuyển sàn từ UPCOM sang HOSE trong tháng 11/2020 sẽ thúc đẩy việc định giá lại.

• VIB (Kém khả quan): Giá mục tiêu 1 năm là 28.800 đồng/cp.

Tăng trưởng lợi nhuận trước thuế trong 2020 và 2021 dự báo sẽ giảm so với mức tăng trưởng 80% của giai đoạn 2016-2019. Lợi nhuận hiện tại của danh mục cho vay mua ô tô đã khá mỏng, chỉ khoảng 0,8% đối với các khoản vay mua ô tô mới theo tính toán. Hơn nữa, việc tỷ lệ nợ xấu đối với cho vay ô tô đã tăng dần trong 2 quý đầu năm có thể tạo áp lực lên chi phí tín dụng trong giai đoạn sau. Với chi phí tín dụng dự báo tăng trong giai đoạn tới, tổng lợi nhuận mảng cho vay ô tô ước tính có thể giảm thêm xuống 0,61%. Tỷ lệ dự phòng bao nợ xấu và tỷ lệ dự phòng bao nợ quá hạn cũng chỉ ở mức 49,8% và 25,6% vào cuối Q2/2020.

• SHB (Phù hợp thị trường): Giá mục tiêu 1 năm là 16.950 đồng.

SHB phụ thuộc nhiều vào kênh tín dụng, đặc biệt là cho vay bán buôn, do đó SHB sẽ nhạy cảm hơn với diễn biến của thị trường. Xu hướng giảm của lãi suất tiếp tục là yếu tố hỗ trợ chính để SHB có thể xử lý các tài sản có vấn đề. SHB huy động vốn chủ yếu từ khách hàng cá nhân (68% tổng huy động) và giải ngân phần lớn cho khách hàng doanh nghiệp (79% tổng dư nợ). Sự mất cân đối này thường thể hiện chênh lệch lãi suất hẹp. Chất lượng tài sản cũng là một mối quan tâm hàng đầu.

* Mời quý độc giả theo dõi các chương trình đã phát sóng của Đài Truyền hình Việt Nam trên TV Online và VTVGo!

Bình luận (0)