Thanh khoản bất động sản trong 5 tháng đầu năm 2026 suy giảm mạnh dù kinh tế tăng trưởng tích cực. Áp lực lãi suất và dòng vốn đang là nút thắt lớn nhất.

Sức mua suy yếu

Thị trường bất động sản TP Hồ Chí Minh và các địa phương lân cận đang trải qua giai đoạn phục hồi chậm với nghịch lý khá rõ, giá bán tiếp tục duy trì ở mức cao nhưng giao dịch lại giảm mạnh.

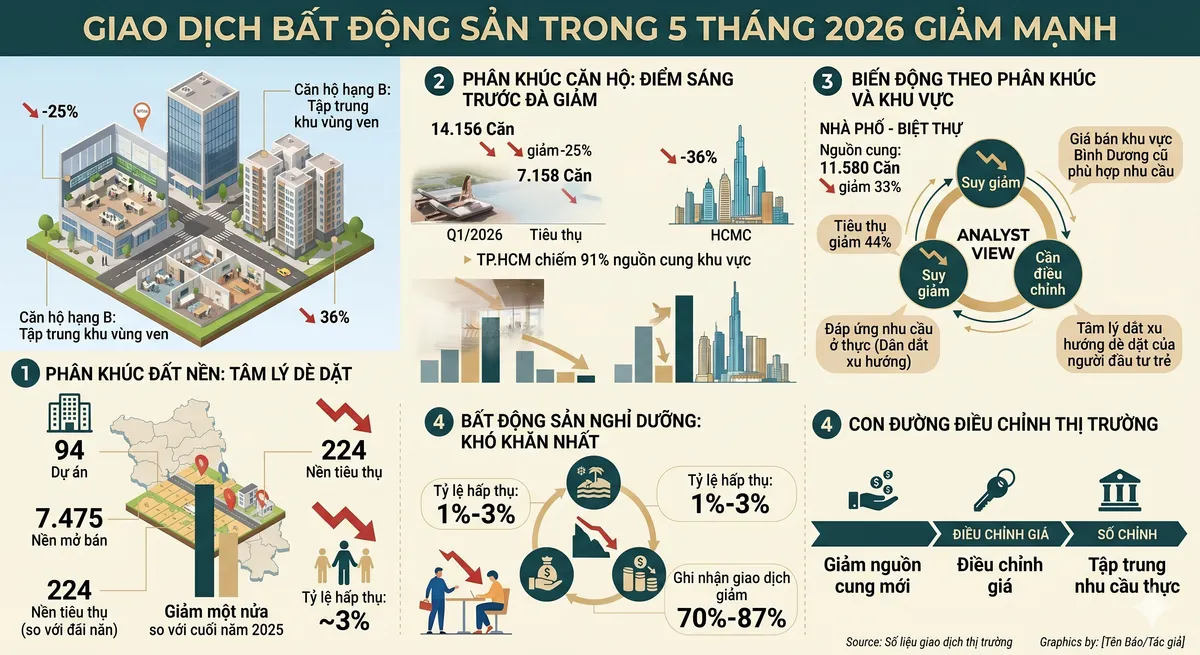

Cụ thể, theo công bố mới nhất Công ty DKRA Consulting, phân khúc đất nền, toàn thị trường ghi nhận 94 dự án mở bán với khoảng 7.475 nền. Tuy nhiên lượng tiêu thụ chỉ đạt 224 nền, giảm một nửa so với cuối năm 2025. Tỷ lệ hấp thụ chỉ khoảng 3%, phản ánh tâm lý dè dặt của giới đầu tư.

Nguồn: DKRA Consulting. Đồ họa: TM

Phân khúc căn hộ vẫn là điểm sáng tương đối nhưng cũng không tránh khỏi đà giảm. Quý I ghi nhận khoảng 14.156 căn hộ được đưa ra thị trường từ 105 dự án, giảm 25% so với quý trước. Lượng tiêu thụ đạt khoảng 7.158 căn, giảm 36%. TP Hồ Chí Minh tiếp tục chiếm khoảng 91% nguồn cung căn hộ trong khu vực. Giao dịch tập trung chủ yếu ở căn hộ hạng B tại các khu vực vùng ven, nhất là khu vực Bình Dương cũ, nơi giá bán còn phù hợp với nhu cầu ở thực.

Trong khi đó, nhà phố và biệt thự cũng giảm tốc rõ rệt. Nguồn cung đạt khoảng 11.580 căn, giảm 33%, còn lượng tiêu thụ giảm 44% so với quý trước. Bất động sản nghỉ dưỡng tiếp tục là phân khúc khó khăn nhất khi tỷ lệ hấp thụ chỉ dao động từ 1% đến 3%, nhiều dự án ghi nhận lượng giao dịch giảm từ 70% đến 87%.

Điều đáng chú ý là sự suy giảm thanh khoản diễn ra trong bối cảnh kinh tế TP Hồ Chí Minh có nhiều tín hiệu tích cực. Tăng trưởng GRDP quý I đạt 8,27%, vốn đầu tư trực tiếp nước ngoài tăng hơn 219% so với cùng kỳ. Hàng loạt công trình hạ tầng lớn cũng đang được thúc đẩy triển khai. Tuy nhiên, các yếu tố này vẫn chưa đủ tạo ra cú hích cho thị trường địa ốc trong ngắn hạn.

Theo đánh giá của Công ty cổ phần chứng khoán SSI (SSI), thị trường bất động sản đang chuyển từ giai đoạn tăng trưởng dựa vào đà tăng giá sang giai đoạn điều chỉnh theo thanh khoản. Khi chi phí vay vốn tăng cao, khả năng chi trả của người mua nhà suy giảm đáng kể, kéo theo nhu cầu giao dịch đi xuống.

Nút thắt vốn và lãi suất

Nếu phải tìm một nguyên nhân cốt lõi lý giải cho sự sụt giảm giao dịch trong 5 tháng đầu năm, đó chính là chi phí vốn. Theo SSI, lãi suất ưu đãi cố định trong 12 tháng đã tăng lên mức 8,5% đến 10%, trong khi trước đó chỉ ở mức 6,5% đến 8,2%. Lãi suất vay mua nhà thả nổi hiện dao động từ 11% đến 15%, cao hơn đáng kể so với giai đoạn trước. Đây là rào cản lớn đối với cả người mua để ở lẫn nhà đầu tư.

Thực tế trên thị trường chuyển nhượng cho thấy số lượng sản phẩm cần bán ra ngày càng tăng, chủ yếu đến từ nhóm nhà đầu tư sử dụng đòn bẩy tài chính. Khảo sát của Hội Môi giới bất động sản Việt Nam cho thấy một số dự án ghi nhận mức cắt lỗ từ 100 triệu đến 300 triệu đồng mỗi sản phẩm. Trong khi đó, CBRE cho biết hơn một nửa số dự án trên thị trường thứ cấp đã giảm giá chào bán hoặc giữ nguyên giá so với quý trước.

Dòng tiền bất động sản đang dịch chuyển sang những dự án có pháp lý hoàn chỉnh, tiến độ rõ ràng và chủ đầu tư có năng lực tài chính tốt.

Tiến sĩ Đỗ Thiên Anh Tuấn, Giảng viên cấp cao Trường Chính sách công và Quản lý thuộc Đại học Fulbright Việt Nam nhận định việc kéo giảm lãi suất là thách thức lớn trong bối cảnh nhu cầu vốn của nền kinh tế đang phục hồi mạnh. Theo ông Tuấn, mở rộng cung tiền có thể tạo điều kiện giảm lãi suất nhưng cũng đi kèm áp lực kiểm soát lạm phát và ổn định kinh tế vĩ mô. Vì vậy để tăng cầu cho thị trường bất động sản, cần phối hợp đồng bộ nhiều giải pháp thay vì chỉ dựa vào chính sách tiền tệ.

Vì vậy, các chuyên gia cho rằng, việc cải thiện thanh khoản cho hệ thống ngân hàng là điều kiện quan trọng để từng bước khơi thông dòng vốn cho nền kinh tế nói chung và thị trường bất động sản nói riêng. Khi nguồn vốn trong hệ thống dồi dào hơn, mặt bằng lãi suất huy động có cơ hội giảm, từ đó tạo dư địa để các ngân hàng thương mại hạ lãi suất cho vay, giúp doanh nghiệp và người mua nhà tiếp cận vốn thuận lợi hơn.

Tuy nhiên, đây không phải bài toán có thể giải quyết bằng các biện pháp nới lỏng tiền tệ đơn thuần. Việc gia tăng cung tiền luôn đi kèm áp lực kiểm soát lạm phát và bảo đảm ổn định kinh tế vĩ mô. Vì vậy, mục tiêu khơi thông dòng vốn cho thị trường bất động sản cần được thực hiện thông qua sự phối hợp đồng bộ giữa chính sách tiền tệ, chính sách tài khóa và các giải pháp tháo gỡ khó khăn cho doanh nghiệp. Ông Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng, cho rằng áp lực thanh khoản của hệ thống ngân hàng còn đến từ nợ xấu. Đến hết quý I năm 2026, nợ xấu của 27 ngân hàng niêm yết đã vượt 290 nghìn tỷ đồng, tăng hơn 28 nghìn tỷ đồng so với cuối năm 2025. Đây là yếu tố khiến chi phí vốn khó giảm nhanh như kỳ vọng.

TS. Võ Trí Thành, nguyên Phó Viện trưởng Viện Nghiên cứu Quản lý kinh tế Trung ương cũng cho rằng tình trạng thiếu hụt thanh khoản trong một số ngân hàng cùng áp lực lạm phát khiến mặt bằng lãi suất có xu hướng duy trì ở mức cao. Nhìn từ thực tế thị trường, giao dịch giảm mạnh trong 5 tháng đầu năm 2026 không phải dấu hiệu của một cuộc khủng hoảng mà phản ánh quá trình tái cân bằng sau nhiều năm tăng nóng. Dòng tiền đang dịch chuyển sang những dự án có pháp lý hoàn chỉnh, tiến độ rõ ràng và chủ đầu tư có năng lực tài chính tốt. Ngược lại, những dự án phụ thuộc nhiều vào vốn vay hoặc nằm ở khu vực xa trung tâm đang đối mặt áp lực lớn hơn.

Ttrong ngắn hạn, hệ thống ngân hàng cần tiếp tục đồng hành cùng doanh nghiệp bằng việc tiết giảm chi phí vốn, mở rộng khả năng tiếp cận tín dụng đối với các dự án có hiệu quả, pháp lý minh bạch và đáp ứng nhu cầu thực của thị trường. Vai trò dẫn dắt của các ngân hàng thương mại nhà nước cùng Hiệp hội Ngân hàng được đánh giá đặc biệt quan trọng trong việc tạo sự đồng thuận nhằm từng bước kéo giảm mặt bằng lãi suất cho vay.

Dư địa hạ lãi suất vẫn còn nếu các tổ chức tín dụng chấp nhận chia sẻ một phần lợi nhuận để hỗ trợ doanh nghiệp. Trong bối cảnh nhiều doanh nghiệp bất động sản đang đối mặt áp lực dòng tiền, việc giảm chi phí vốn không chỉ góp phần phục hồi hoạt động sản xuất kinh doanh mà còn tạo điều kiện thúc đẩy thanh khoản thị trường, qua đó giúp dòng vốn lưu thông hiệu quả hơn trong nền kinh tế.

Bình luận (0)