1. Toàn bộ tiền đóng vào được tích luỹ?

Có phải cứ đóng 100 triệu đồng mỗi năm là cả 100 triệu này sẽ được tích lũy để nhận lại trong tương lai? Không đâu. Nhiều hợp đồng này nêu rõ, thường 4 loại phí: chi phí ban đầu, chi phí rủi ro, chi phí quản lý HĐ và chi phí quản lý quỹ. Những phí này đặc biệt cao những năm đầu.

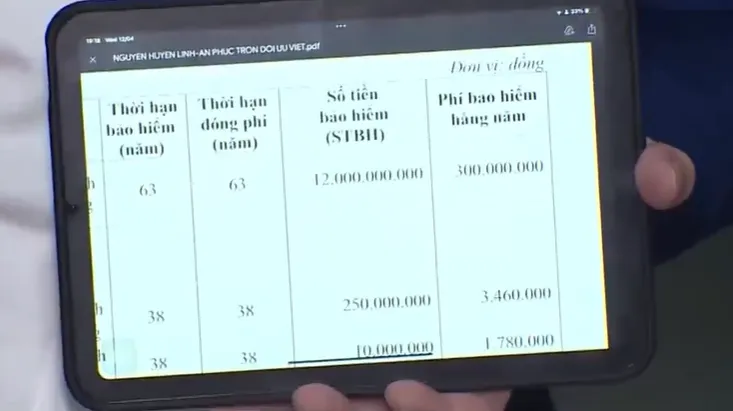

2. Lãi suất cam kết = Lãi suất minh hoạ?

Theo quy định của Bộ Tài chính về mẫu hợp đồng, sẽ luôn có 2 phần liệt kê mức lãi để khách hàng tham khảo. Phần cam kết là chắc chắn nhận được, còn phần minh họa chỉ là giả định lãi suất trên thị trường diễn biến theo các mức này, như ở đây 5% hay 7% chỉ là giả định. Thực tế với nhiều công ty hiện nay, mức lãi thực tế gửi ngân hàng có khi chỉ đạt 4%, tức là dưới cả 2 mức minh hoạ.

3. Thời gian đóng phí = Thời gian bảo vệ?

Như 1 món hàng có thời hạn sử dụng, hợp đồng bảo hiểm cũng thế. Thời gian đóng phí có thể linh hoạt và ngắn hơn nhiều, chỉ kéo dài 10, 15 hoặc 20 năm thôi. Dĩ nhiên sau đó vẫn có thể đóng phí tiếp với mục tiêu tích lũy và gia tăng giá trị bảo vệ.

4. Rút hết tiền trong hợp đồng vẫn được bảo vệ?

Ở bất kỳ thời điểm nào, nếu khách hàng rút hết tiền đã gửi bảo hiểm thì hợp đồng sẽ chấm dứt và khách hàng không được bảo vệ nữa. Còn nếu hiểu là chỉ rút 1 phần tiền mà vẫn được bảo vệ thì cũng chưa đầy đủ bởi hàng năm bạn vẫn sẽ bị trừ các loại phí rủi ro và bạn càng già thì chi phí rủi ro càng cao. Đến 1 thời điểm nào đó tiền trong tài khoản sẽ về 0 và bạn không được bảo vệ nữa.

5. Mua một hợp đồng nhân thọ = Bảo vệ tất cả?

Không đúng. Vì trong hợp đồng có sản phẩm nào thì khách hàng sẽ được bảo vệ sản phẩm đó. Có nhân thọ thì được bảo vệ nhân thọ, có thẻ sức khỏe mới được bảo vệ sức khỏe nhưng khách hàng lại nghĩ mua một hợp đồng là được bảo vệ tất cả, dẫn đến kiện cáo nhiều và nói bảo hiểm lừa đảo.

6. Các loại trừ của bảo hiểm

Tư vấn viên không kỹ hoặc thậm chí vào hùa với khách để giấu giếm bệnh tật có sẵn của khách, thì đến khi công ty bảo hiểm chứng minh được bệnh tật là có sẵn từ trước thì khách hàng vẫn sẽ không được bảo vệ, gây thiệt hại về quyền lợi cho khách.

7. Thời gian chờ đối với bệnh

Thường có điều khoản chờ đối với bệnh, có thể là 30, 60 hoặc 90 ngày với bệnh ung thư hoặc các bệnh đặc biệt. Tức là nếu ngay khi bạn vừa mua bảo hiểm xong mà mắc những căn bệnh này trước khi hết thời gian chờ, bạn cũng sẽ không được bảo vệ. Không phải cứ mua bảo hiểm là được bảo vệ ngay lập tức với tất cả các loại bệnh.

8. Thời gian cân nhắc 21 ngày

Giống như chính sách đổi trả hàng sau khi bạn mua 1 bộ quần áo mà thấy không vừa hoặc phát hiện lỗi, bạn có thời hạn 21 ngày để ĐỌC HỢP ĐỒNG của mình, tức là kể cả hợp đồng 100 trang bạn có thể dành ra mỗi ngày đọc 5 trang và sau đó nếu không ưng thì vẫn có thể sửa, hoặc thậm chí lấy lại toàn bộ tiền của mình. Vậy nên hãy cố gắng dành thời gian đọc kỹ hợp đồng nhé.

Bình luận (0)