Một video được đăng tải trên tài khoản mạng xã hội của một nữ diễn viên mới đây chia sẻ lo ngại việc có thể mất hàng tỷ đồng mà cô đã đóng theo hợp đồng bảo hiểm nhân thọ nếu kết thúc hợp đồng sau 3 năm đóng tiền đang khiến nhiều người quan tâm… Vì sao đóng tiền tỷ mà chỉ nhận về tiền trăm triệu? Liệu thời hạn đóng tiền bảo hiểm nhân thọ bắt buộc có kéo dài tới 5-7 chục năm?

Thực hư việc đóng phí bảo hiểm 74 năm

Một nữ diễn viên đã tham gia bảo hiểm nhân thọ được 3 năm, mức phí mỗi năm 700 triệu đồng. Theo cô chia sẻ, cô ký hợp đồng do tin người tư vấn nên không đọc kỹ hợp đồng và cho rằng rằng sau 10 năm sẽ nhận về cả gốc lẫn lãi và 10 tỷ đồng.

Tuy nhiên, sau tìm hiểu mới đây, nếu ngưng hợp đồng thời điểm này thì số tiền nhận về sẽ thấp hơn rất nhiều so với con số 2 tỷ 100 triệu đồng đã đóng theo hợp đồng, bên cạnh đó là nỗi lo thời hạn phải đóng bảo hiểm quá dài.

Trao đổi với phóng viên VTV Money, Tổng Giám đốc MVI Life, công ty mà nữ diễn viên đang có hợp đồng bảo hiểm nhân thọ cho biết, 2 bên đã ngồi lại với nhau và sẽ tiếp tục tìm kiếm giải pháp. Về thời hạn, có sự khác biệt giữa thời hạn đóng phí bảo hiểm và thời gian được bảo vệ.

Ông Đào Văn Đồng, Tổng Giám đốc MVI Life, cho biết: "Sản phẩm liên kết chung hoặc liên kết đơn vị thời gian được bảo vệ rất dài, có khi 75, 85, 90, thậm chí 100 năm. Nhưng thời gian đóng phí không dài như vậy. Nếu anh đóng phí hết thời gian quy định rồi, ví dụ 20 năm thì từ năm thứ 21, 22... anh được bảo vệ mà không phải đóng phí. Nếu anh rút ra số tiền ít hơn, nếu anh để đó thì sẽ tạo lãi từ đầu tư".

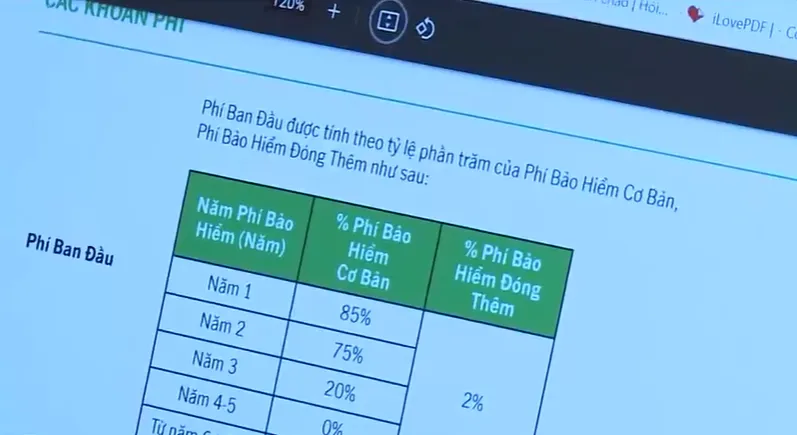

Theo các hợp đồng bảo hiểm nhân thọ, trong 3- 5 năm đầu khi cá nhân tham gia bảo hiểm thì rất nhiều mức phí, nhiều nhất là phí bảo hiểm cơ bản, có lên tới 60 - 85% phí bảo hiểm năm đầu và giảm dần những năm tiếp theo, ngoài ra còn phí bảo hiểm rủi ro, phí quản lý hợp đồng… Vì thế, nếu tất toán, ngừng đóng trước khi hết hạn hợp đồng, số tiền có thể nhận về sẽ rất thấp sau khi trừ các loại phí này.

Do đó, các luật sư cho rằng, khi đặt bút ký hợp đồng bảo hiểm, thì cần tìm hiểu và cân nhắc kỹ, đọc kỹ hợp đồng.

Ông Trần Minh Hải, Giám đốc Điều hành Công ty luật Basico, cho biết: "Nếu chúng ta chỉ tham gia bảo hiểm thông thường thì tính chất đơn giản hơn. Nếu chúng ta tham gia bảo hiểm kết hợp đầu tư thì đấy là thỏa thuận đầu tư chuyên nghiệp, người mua phải vô cùng cẩn trọng".

Ngay chiều 10/4, Cục Quản lý, giám sát Bảo hiểm, Bộ Tài chính cũng đã có văn bản gửi công ty TNHH bảo hiểm nhân thọ MVI, yêu cầu rà soát về hợp đồng bảo hiểm liên quan tới nữ diễn viên, báo cáo Cục ngay trong ngày 11/4, đồng thời yêu cầu kiểm tra, giám sát hoạt động của các đại lý bảo hiểm, giải quyết các khiếu nại của khách hàng… và sớm có phản hồi tới cộng đồng.

Cũng trong ngày 10/4, Cục Quản lý, giám sát Bảo hiểm cũng đã có văn bản gửi các doanh nghiệp bảo hiểm nhân thọ đề nghị chấn chỉnh, tăng cường thanh tra, giám sát chất lượng của đội ngũ tư vấn, và nghiêm túc xử lý trách nhiệm nếu để xảy ra vi phạm, đồng thời, khi phát sinh khiếu nại, cần chủ động làm việc, giải quyết và có trách nhiệm phản hồi thông tin khách quan, minh bạch tới các cơ quan thông tấn, báo chí.

Tư vấn bảo hiểm - Trách nhiệm của cả hai bên

Liên quan tới đội ngũ tư vấn bảo hiểm, thông thường có 3 hình thức: các đại lý, tức các cá nhân độc lập được công ty đào tạo để đi bán bảo hiểm và hưởng hoa hồng từ hoạt động bán bảo hiểm, các ngân hàng phân phối bảo hiểm, hoặc thứ 3 là tư vấn tại chính các văn phòng của công ty bảo hiểm. Vấn đề thường thấy nhất là khi người tư vấn đã đề cho khách hàng kỳ vọng quá mức vào những gì bảo hiểm có thể thực tế mang lại.

Một lãnh đạo của một chi nhánh bảo hiểm chia sẻ, có một thực tế là sự thiếu tìm hiểu kỹ lưỡng của khách hàng cũng như chính không ít nhân viên tư vấn trong ngành đang khiến thị trường có cái nhìn thiếu đúng đắn về sản phẩm này.

Trên hợp đồng bảo hiểm thường có bảng minh hoạ dòng tiền với các mức lãi suất tương ứng được Bộ Tài chính quy định là 5% và 7%. Tuy nhiên, thực tế hiện nay tại đa phần công ty chỉ ghi nhận mức lãi 4%, có thể gây thất vọng với không ít khách hàng. Tuy nhiên, về phía tư vấn viên, cũng có những trường hợp chủ động sử dụng thủ thuật để làm đẹp dòng tiền.

Hiện có 4 sản phẩm bảo hiểm chính: Nhân thọ, bệnh hiểm nghèo, tai nạn, và sức khoẻ trong khi chỉ duy nhất nhân thọ là có giá tị tích luỹ, tức là tiền đóng vào được giữ lại và cộng dồn để trả lại khách, còn cả 3 loại bảo hiểm còn lại tiền đóng vào sẽ chính là phí dịch vụ và không được hoàn trả lại. Tuy nhiên, đôi khi phần này không được tư vấn rõ càng khiến người mua bảo hiểm kỳ vọng nhiều hơn vào giá trị tích luỹ thu về sau thời gian dài đóng bảo hiểm.

Mua bảo hiểm, trước tiên là mua về sự bình an trong tâm trí, rằng nếu có bất kỳ rủi ro nào xảy đến thì chúng ta được bảo vệ. Và vì thế, sẽ chẳng có sản phẩm bảo hiểm nào vừa bảo vệ cho chúng ta lại vừa có giá trị sinh lời như một khoản tiền đầu tư.

Những nội dung trong hợp đồng bảo hiểm cũng đã được Bộ Tài chính phê duyệt và kiểm soát chặt chẽ để đảm bảo quyền lợi cho người mua bảo hiểm. Phần còn lại là trách nhiệm của chính những người mua và đơn vị tư vấn, để đảm bảo những quyền lợi đó được hiểu và được hưởng một cách tối ưu.

Tìm hiểu kỹ trước khi ký hợp đồng bảo hiểm

Hiện bảo hiểm nhân thọ có 2 loại hình chính là bảo hiểm nhân thọ truyền thống, đơn thuần với mục đích bảo hiểm và thứ 2 là bảo hiểm nhân thọ liên kết, kết hợp với các kênh đầu tư có mức độ rủi ro khác nhau như trái phiếu chính phủ, tiết kiệm hay cổ phiếu… Do đó, khi tham gia bất cứ kênh đầu tư nào, quan trọng nhất là đọc kỹ hợp đồng và tìm sự tham vấn chuyên gia pháp lý nếu cần thiết.

Bên cạnh đó, để tránh trường hợp khách hàng được tư vấn mà chưa thực sự hiểu rõ hợp đồng, các chuyên gia cho rằng, rất cần sự giám sát kỹ lưỡng hơn nữa hoạt động của các đại lý, tư vấn bảo hiểm.

Theo các chuyên gia, tham gia bảo hiểm, tức là bỏ tiền ra để mua, là nói đến chi phí mình bỏ ra… Do đó, dù là sản phẩm bảo hiểm nhân thọ truyền thống hay bảo hiểm nhân thọ liên kết kèm với đầu tư thì số tiền thu về sau khi tất toán hợp đồng cũng sẽ thấp hơn đầu tư đơn thuần, tối đa là 10 - 15% tổng số tiền tham gia bảo hiểm. Tìm hiểu kỹ trước khi ký hợp đồng bảo hiểm sẽ là động thái bảo vệ quyền lợi của người mua bảo hiểm một cách tốt nhất.

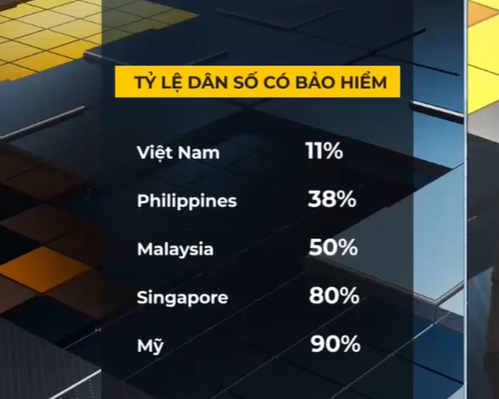

Tính riêng bảo hiểm nhân thọ, đến nay, Việt Nam mới chỉ có 11% dân số tham gia. Trong khi đó, tại Philippines, khoảng 38% dân số có bảo hiểm, tỷ lệ này tại Malaysia khoảng 50%, Singapore khoảng 80%, còn Mỹ khoảng 90%.

Hiểu đúng và đủ về các bảo hiểm, vì thế, sẽ là bước căn bản giúp chúng ta có cái nhìn công tâm hơn về các sản phẩm này cũng như trả lại đúng vai trò của kênh bảo hiểm như một sản phẩm phòng ngừa rủi ro. Sâu xa hơn, hiểu biết rõ hơn về từng sản phẩm bảo hiểm cũng như tìm được đội ngũ tư vấn có tâm và có kiến thức sâu sắc về bảo hiểm, sẽ góp phần từng bước hoàn thiện thị trường còn rất nhiều tiềm năng này.

Bình luận (0)