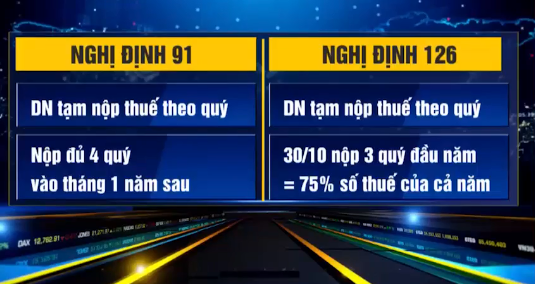

Cụ thể, Nghị định 126 có hiệu lực vào ngày 5/12 tới đây có quy định tổng số thuế thu nhập doanh nghiệp (TNDN) đã tạm nộp của 3 quý đầu năm không được thấp hơn 75% số thuế thu nhập của cả năm. Nếu nộp thiếu thì sẽ bị tính tiền chậm nộp trên số thuế nộp thiếu.

Trong khi đó, quy định 91 trước đây thì cho phép DN tạm nộp loại thuế này của cả 4 quý, tức là cả năm là tháng 1 năm sau. Đến lúc này mà số thuế DN chưa tạm nộp chưa đủ 80% số thuế phải đóng thì sẽ bị tính tiền chậm nộp.

Về bản chất 2 nghị định này thì hàng tháng DN vẫn phải tạm nộp thuế, nhưng quy định cũ thì nới lỏng thời gian tạm nộp thuế thêm 3 tháng so với quy định mới. Quy định này đã khiến cộng đồng DN hết sức lo lắng, vì năm nay do dịch COVID-19 tác động, 3 quý đầu năm gần như hoạt động sản xuất kinh doanh bị cầm chừng. Vào quý 4, khi dịch bệnh đỡ hơn, sản xuất kinh doanh tăng trưởng trở lại thì doanh thu sẽ cao hơn các quý còn lại, rất dễ bị tính tiền chậm nộp.

Quy định mới xử phạt chậm nộp thuế khiến nhiều doanh nghiệp lo lắng

Theo quy định hiện nay, thay vì cuối năm DN mới nộp 80% số thuế cho cả năm, với quy định mới, đến ngày 30/10 đã phải nộp trước 75%. Tuy nhiên, đây là thời điểm DN thường tập trung vốn để tập trung sản xuất kinh doanh thậm chí là vay tín dụng để đầu tư… Đặc biệt năm nay, ảnh hưởng dịch bệnh cũng đã ảnh hưởng đến 3 quý trước, nên nếu quý 4 tăng vọt sẽ bị tính tiền chậm nộp.

Ông Trần Thành Trọng, Tổng Giám đốc Công ty cổ phần Sáng Ban Mai, cho biết: "Hầu hết các DN trong năm 2020 rất khó khăn trong quý 1, 2, 3, quý 4 là thời điểm nền kinh tế bắt đầu phục hồi, các DN tăng tốc sản xuất kinh doanh. Nếu người ta càng tăng tốc càng đặt lợi nhuận nhiều, nguy cơ người ta bị đóng tiền chậm nộp theo quy định mới rất là cao".

Theo các chuyên gia, cách tính tiền phạt chậm nộp 3 quý dưới 75% nhằm hạn chế chiếm dụng vốn. Tuy nhiên, việc điều chỉnh mới chưa sát với thực tế của DN. Do đó, để xuất giải pháp là có thể thu theo từng quý mà vẫn ngành thuế vẫn thu được ngân sách sớm hơn.

Hình minh họa.

Ông Nguyễn Văn Được, chuyên gia thuế, nhận định: "Chúng ta có thể quy định là số thuế tạm nộp ngân sách nhà nước từng quý phải từ 75% - 80% và tổng 1 năm vẫn có thể giữ là 80%. Điều đó vẫn đảm bảo là giống như quy định cũ trước đây động viên nộp ngân sách là 80% nhưng được động viên ngay từ quý 1,2,3 và quý 4".

Mặc dù, quy định này có thể áp dụng từ năm sau nhưng mùa cuối năm vẫn là thời điểm doanh nghiệp rất cần dòng tiền. Do đó, nếu có thể hỗ trợ, để lại số tiền đó, họ cũng đưa tiền vào hoạt động sản xuất kinh doanh, tạo thêm thu nhập, đặc biệt là chuẩn bị cho quý 1 năm sau.

Năm 2021 mới áp dụng quy định tạm nộp thuế TNDN

Đại diện Tổng cục Thuế cho biết: Nghị định 91 cho phép DN hạn tạm nộp tới tháng 1 năm sau , do vậy có không ít DN đã lợi dụng quy định này, không thực hiện việc tạm nộp thuế hàng quý mà để dồn đến tháng 1 năm sau mới nộp thuế vào ngân sách, ảnh hưởng đến nhiệm vụ cân đối ngân sách hàng năm. Do vậy, việc quy định 3 quý phải tạm nộp 75% là để tránh tình trạng doanh nghiệp chiếm dụng thuế. Dù nghị định có hiệu lực từ 5/12 năm nay, nhưng quy định này chưa áp dụng cho năm nay, mà áp dụng từ năm 2021 trở đi.

Bà Lê Thị Duyên Hải - Vụ trưởng Vụ Kê khai và Kế toán thuế - Tổng cục Thuế - nói: "Năm nay Nghị định 126 ban hành và có hiệu lực từ ngày 5/12 cho nên các DN có hạn nộp vào ngày cuối của tháng 10 là là quý 3 cũng chưa chịu sự điều chỉnh của NĐ 126. Các DN năm nay biến động về thuế TNDN không chịu tác động của NĐ 126, sang năm 2021 mới chịu sự tác động của nghị định này."

Hình minh họa.

Trả lời về việc DN có nguy cơ bị tính tiền chậm nộp nếu như kết quả sản xuất kinh doanh của quý 4 tốt hơn 3 quí còn lại, mà số tiền tạm đóng từ tháng 10 lại không đủ 75% số thuế phải nộp của cả năm, đại diện Tổng cục thuế cho biết: Nghị định 91 và 126 đều quy định DN phải tạm nộp thuế hàng quí, dựa trên kế hoạch sản xuất kinh doanh cả năm và số thuế đã quyết toán của năm trước.

Đối với trường hợp các DN có kết quả tăng bất thường về sản xuất kinh doanh trong quý 4, mà doanh nghiệp không dự kiến được trước, đại diện Tổng cục Thuế cho rằng đây không phải là trường hợp phổ biến. Ngoài ra, năm nay do ảnh hưởng của dịch COVID-19, Chính phủ đã ban hành NĐ 41 hoãn giãn nộp thuế cho DN. Trong năm tới, nếu tình hình dịch bệnh vẫn ảnh hưởng nhiều tới sản xuất, kinh doanh thì ngành thuế sẽ tiếp tục đề xuất các biện pháp hỗ trợ kịp thời cho DN.

Các chuyên gia cho rằng, việc quy định tạm nộp thuế TNDN cũng đã có từ trước, DN cần cân đối kế hoạch sản xuất, kinh doanh của mình để tạm nộp thuế vào ngân sách. Tuy nhiên, trong trường hợp DN gặp khó khăn về thiên tai, bệnh dịch đặc biệt như hiện nay thì các chính sách cũng cần linh hoạt, có sự điều chỉnh phù hợp để kịp thời hỗ trợ DN, khuyến khích DN hoạt động kinh doanh hiệu quả

* Mời quý độc giả theo dõi các chương trình đã phát sóng của Đài Truyền hình Việt Nam trên TV Online và VTVGo!

Bình luận (0)