Năm 2013, một khách hàng được cho vay thẻ tín dụng 8,5 triệu đồng nhưng không đóng lãi nhiều năm, đến nay - năm 2024, cả gốc lẫn lãi phải trả là 8,8 tỷ đồng. Đây là câu chuyện giữa Eximbank và một khách hàng tại Quảng Ninh.

Phản hồi về sự việc này, ai cũng có cái lý của mình. Eximbank khẳng định là họ làm đúng. Còn khách hàng cho biết, bản thân không hề vay khoản này tại Eximbank.

Chưa biết ai đúng, ai sai. Hiện Thanh tra Ngân hàng Nhà nước Chi nhánh Quảng Ninh đã có văn bản yêu cầu Eximbank Chi nhánh Quảng Ninh có văn bản báo cáo về vụ việc này. Tuy nhiên, điều mà dư luận quan tâm nhất lúc này là cách tính lãi phạt và phí chậm trả của ngân hàng này liệu có đúng là phù hợp với quy định pháp luật hay không?

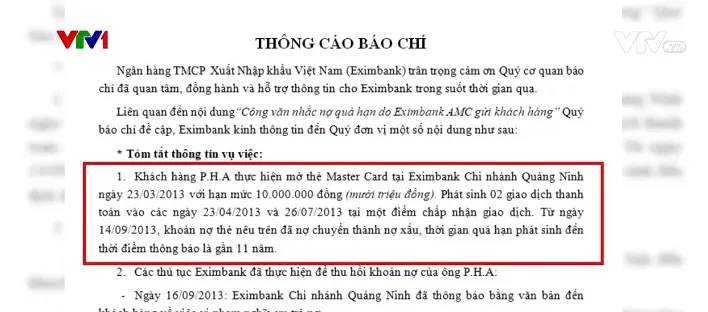

Với số tiền chi tiêu phát sinh qua thẻ dưới tên khách hàng A là hơn 8,5 triệu đồng cách đây gần 11 năm thì chưa đầy 2 tháng sau giao dịch cuối, khoản nợ trên đã được Eximbank chuyển thành nợ xấu. Eximbank cho biết, phương thức tính lãi, phí là phù hợp với thỏa thuận giữa ngân hàng và khách hàng theo hồ sơ mở thẻ.

Theo biểu phí mới nhất được đăng tải trên trang web của ngân hàng, với hạn mức tín dụng chỉ có 10 triệu đồng, chủ thẻ này sẽ phải chịu các loại phí như phí tài chính 33%/năm, phí trễ hạn 5% số tiền thanh toán tối thiểu, phí vượt hạn mức 15%.

Theo Luật sư Trương Thanh Đức - Giám đốc Công ty Luật ANVI: "Thường một vài tháng, cùng lắm 1 - 2 năm giải quyết xong. Có thể đàm phán với nhau, miễn giảm gốc lãi, hoặc xóa nợ chẳng hạn. Nhưng trường hợp này quá lâu và con số quá lớn khiến người ta giật mình".

Tuy nhiên, với 8,5 triệu đồng chi tiêu ban đầu, mà nợ gốc, lãi, phạt lên 8,8 tỷ, theo lãnh đạo trung tâm thẻ của các ngân hàng lớn chỉ có thể là do tính theo phương pháp chồng lãi, tức tính lãi dựa trên cả số nợ gốc, lãi phát sinh, phí và phạt.

Luật sư Trần Minh Hải - Công ty Luật Basico cho biết: "Chúng ta chưa biết công thức tính lãi của phía ngân hàng để họ giải thích cơ chế tính lãi và phí ra sao. Nhưng nhìn về khía cạnh pháp luật, việc giới hạn trần lãi không áp dụng trong trường hợp này. Bởi vì trong lĩnh vực ngân hàng đấy là cơ chế pháp luật cho phép. Những giao dịch dân sự sẽ áp dụng trần tính lãi theo Điều 468 Bộ Luật Hình sự".

Lãnh đạo trung tâm thẻ của nhiều ngân hàng cho biết, phần lớn các ngân hàng không tính theo phương pháp chồng lãi. Các ngân hàng thường áp dụng theo thông lệ là đối với một khoản nợ thẻ tín dụng đã bị chuyển thành nợ xấu thì các ngân hàng sẽ khoanh nợ sau khi tính cả gốc, lãi và tiền phạt.

Ví dụ như món nợ 8,5 triệu đồng sau khi cộng lãi, phạt sẽ thành khoảng 10 triệu đồng. Và dù có 10 hay 11 năm, thì tiền lãi sẽ tính trên con số gốc 10 triệu này cũng chỉ dừng ở mức khoảng 60 triệu đồng, để không tạo áp lực nợ không thể trả với khách hàng.

Bình luận (0)