Có 48 phiên đáo hạn hợp đồng tương lai VN30 trong khoảng 4 năm tuổi đời của thị trường phái sinh. Thống kê cho thấy có khoảng 22 phiên ghi nhận biến động lớn, đặc biệt là phiên ATC, chỉ số đang tăng bỗng quay đầu giảm mạnh hay đang giảm thì bỗng nhiên tăng ngược đi lên. Nhà đầu tư thua lỗ, thành viên thị trường phản ánh. Vì sao "hiện tượng lạ" mãi vẫn cứ xảy ra?

"Hiện tượng lạ" ngày đáo hạn phái sinh có lẽ cũng là chuyện không còn xa lạ gì với nhà đầu tư chứng khoán, mới chỉ phiên đáo hạn 21/10 cuối tuần trước, VN30-INDEX đang đi ngang gần như cả phiên thì đến phiên ATC, các cổ phiếu Bluechips như VNM, VHM, VIC, MSN, SAB… bỗng giảm mạnh khiến VN30-Index sụt giảm. Tại sao "hiện tượng lạ" này lại xảy ra và liệu đến bao giờ nhà đầu tư mới thoát cảnh "đứng ngồi không yên" với thị trường phái sinh ngày đáo hạn?

Cơ chế hoạt động của phái sinh

Clip cơ chế hoạt động của phái sinhNgày mùng 1, ông An có 1 hợp đồng thỏa thuận với người nông dân tên Ba sẽ mua 100kg gạo với giá 15.000đ/kg trong 1 tháng tới. Sau 1 tháng vào ngày 30, giá gạo trên thị trường lúc đấy lên 20.000đ/kg rồi. Nhưng do đã có thỏa thuận nên ông An vẫn mua được gạo với giá 15.000đ/kg từ ông Ba và có thể bán ra thị trường ăn chênh 5.000đ/kg.

Thử thêm 1 nhân vật là chủ đồn điền có rất nhiều ruộng với gạo vào bức tranh trên. Ông này nhìn được xu hướng là giá gạo sẽ tăng từ 15.000đ lên 20.000đ/kg đấy nhưng không muốn những người như ông An được lợi nên chủ đồn điền đến trước thời điểm ngày 30 cho tung ra thị trường nguồn cung gạo lớn đã tích sẵn khiến giá gạo từ 15.000đ/kg giờ còn có 10.000đ/kg, khiến ông An phải mua đắt, khéo còn phải cắt lỗ bằng cách đi bán lại gạo giá rẻ cho chủ đồn điền.

Nhà đầu tư cá nhân "ám ảnh" đầu tư phái sinh ngày đáo hạn

Tận 30 cổ phiếu trong rổ VN30 nhưng "tiếng nói" chỉ thuộc về 1 nhóm cổ phiếu có tỷ trọng cao như VIC (7%), VNM (5,6%), TCB, VPB (hơn 8%) hay HPG (9,8%)… Nếu 1 vài tổ chức nào sở hữu lượng lớn các cổ phiếu này, họ có bán ra để VN30 giảm điểm trong khoảnh khắc chốt phiên đáo hạn từ đó khiến những nhà đầu tư phái sinh đang Long (kỳ vọng thị trường tăng) bỗng phải cắt lỗ do thị trường quay đầu giảm là chuyện rất dễ dàng.

Ông Hoàng Tùng, chuyên gia tài chính tại Singapore, cho biết: "Đặc điểm của thị trường phái sinh là tổng bằng 0, khi 1 hợp đồng tương lai được tạo ra thì có 1 bên đặt giá tăng và 1 bên đặt giá giảm và toàn bộ hợp đồng mở trong 1 tháng được quyết định bằng giá tất toán của VN30 trong phiên đáo hạn, nếu một ai đó chi phối được VN30 thì sẽ quyết định ai là người thắng ai là người thua trong thị trường phái sinh".

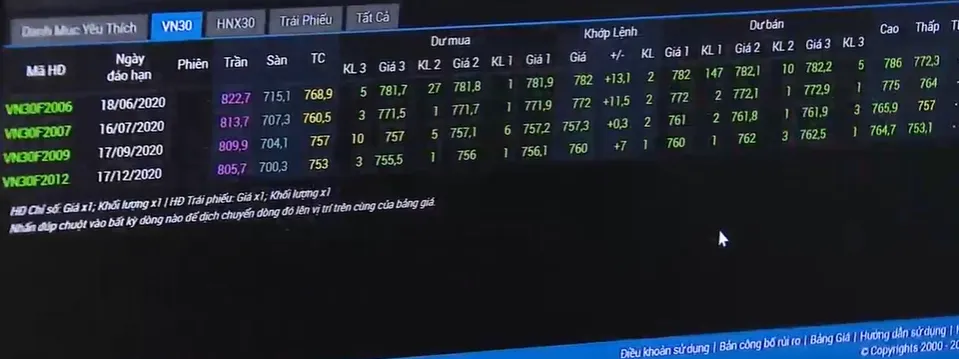

Nhiều phiên đáo hạn phái sinh được nhà đầu tư dùng từ phi lý để diễn tả. Như ngày 21/5/2020, lần đầu tiên chênh lệch giữa chỉ số VN30 và hợp đồng tương lai lên tới gần 50 điểm. Ngày 18/2/2021, điểm số phái sinh các kì hạn dài thấp hơn cả giá chốt kì hạn ngắn hôm đấy, không hề ăn khớp gì với lý thuyết tính giá chỉ số. Tất cả chỉ diễn ra trong ít phút phiên ATC, làm những nhà đầu tư chuyên nghiệp nhất cũng không kịp trở tay.

Ông Nguyễn Sơn Linh, nhà đầu tư, cho biết: "Hợp đồng mua đẩy vào cực nhanh, cực nhiều và mọi người không kịp thao tác. Điều mọi người có thể làm chỉ là nhìn và khó có thể làm gì để triệu tiêu bớt thiệt hại".

Thay đổi để minh bạch thị trường phái sinh

Việc tỷ trọng cổ phiếu chênh lệch dẫn tới dễ tác động lên rổ VN30 chỉ là điều kiện cần thôi nhưng theo các chuyên gia điều kiện đủ để "hiện tượng lạ" vẫn cứ tái diễn là Việt Nam đang áp dụng cách tính giá chỉ số phái sinh không giống quy định của các thị trường chứng khoán phát triển. Theo chuyên gia, thay đổi cách tính có thể chấm dứt hiện tượng này.

Ông Hoàng Tùng, chuyên gia tài chính tại Singapore, cho biết thêm: "Gần như không một thị trường quốc tế nào chỉ dùng giá đóng cửa chỉ số làm giá tất toán, ví dụ như Malaysia lấy giá trung bình trong 30 phút và 15 giây một rồi ra giá trung bình để tất toán hay Singapore dùng một mức giá ngẫu nhiên trong ngày để tất toán để giảm rất nhiều rủi ro thao túng giá".

Ông Trần Văn Dũng, Chủ tịch Ủy ban Chứng khoán Nhà nước, nhận định: "Thời gian qua đúng là có những bất thường ở đáo hạn phái sinh, thời gian tới, chúng tôi sẽ đưa thêm các sản phẩm hợp đồng tương lai mới để bớt tập trung vào VN30 và sẽ xem xét lại toàn bộ quy tắc giao dịch, mà có bất cập là sẽ sửa đổi cho phù hợp".

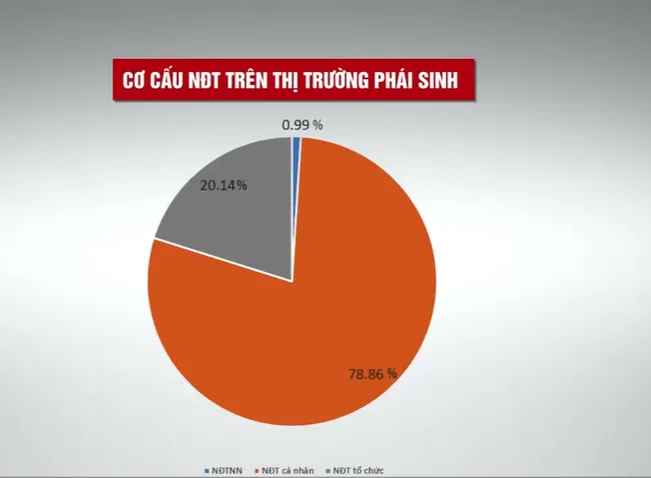

Một thống kê cho thấy, 99% nhà đầu tư trên thị trường phái sinh là nhà đầu tư trong nước mà chủ yếu là nhà đầu tư cá nhân. Đây có lẽ là 1 thống kê đáng buồn, ý nghĩa của phái sinh là công cụ để phòng ngừa rủi ro bởi dù thị trường tăng hay giảm phái sinh vẫn có thể tạo ra lợi nhuận. Đây là kênh đầu tư không thể thiếu của nhà đầu tư quốc tế tại thị trường thế giới, nhưng ở Việt Nam họ vẫn rất ngại tham gia bởi theo chia sẻ của nhiều thành viên thị trường, nơi mà những bất cập vẫn đang tồn tại để phần thắng đang dành cho 1 bộ phận người chơi lớn, thì đấy không phải là sản phẩm đầu tư.

Bình luận (0)