Nguồn cung hạn chế, thanh khoản thấp nhất nhiều năm

Theo bà Dương Thùy Dung, Trưởng Bộ phận Định giá, Nghiên cứu thị trường và Tư vấn phát triển CBRE Việt Nam, sau đợt "bùng nổ" của quý II, thị trường căn hộ TP Hồ Chí Minh quý III sụt giảm mạnh về nguồn cung.

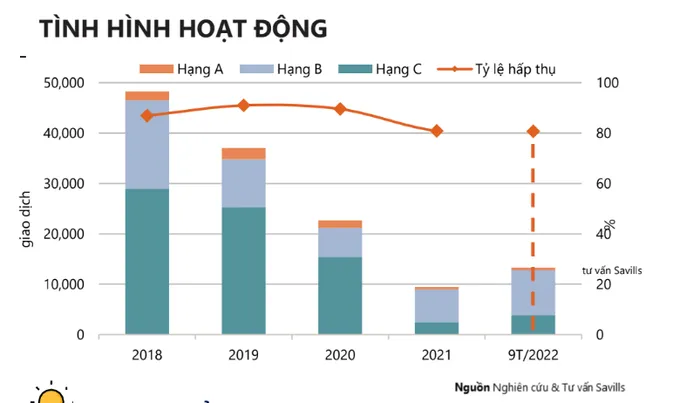

Cả thị trường chỉ có hơn 2.851 căn hộ được mở bán, giảm 80% so với quý trước. Hầu hết dự án mới hoặc giai đoạn tiếp theo của các dự án hiện hữu đều chỉ cung cấp ra thị trường lượng sản phẩm hạn chế, trung bình 200 căn mỗi dự án.

Nguồn cung chủ yếu tập trung ở phía Đông và Nam của TP Hồ Chí Minh. Sản phẩm cao cấp tiếp tục dẫn đầu thị trường trong suốt 3 năm qua, chiếm 76% tổng nguồn cung. Bà này cho rằng người mua nhà có xu hướng tiếp tục tìm kiếm sản phẩm vùng ven TP Hồ Chí Minh hoặc các tỉnh lân cận như Đồng Nai, Bình Dương khiến thị trường này sôi động hơn.

Cùng với nguồn cung giảm, tỷ lệ hấp thụ trung bình toàn thị trường thấp nhất kể từ năm 2019, chỉ đạt 15%.

Còn theo Cushman & Wakefield, chính sách kiểm soát tín dụng có hiệu lực từ đầu tháng 7 năm nay đã phần nào tạo ra rào cản trong việc huy động vốn từ các ngân hàng thương mại, khiến nhiều chủ đầu tư gặp khó khăn khi triển khai các dự án căn hộ mới. Đồng thời, nhu cầu thị trường bị chậm lại khi khách hàng gặp khó khăn trong việc giải ngân vốn. Đơn vị này ghi nhận nhu cầu thị trường đã chậm lại trong tháng 7, tháng 8 và bắt đầu phục hồi từ đầu tháng 9.

Mặc dù vậy, giá căn hộ vẫn tiếp tục tăng. Khảo sát của CBRE Việt Nam cho thấy giá căn hộ không ngừng tăng trong suốt nhiều quý vừa qua, mức giá sơ cấp trên thị trường đạt khoảng 2.545 USD/m2 (tương đương khoảng 64 triệu đồng/m2), tăng 3,4% so với quý trước và tăng 12% cùng kỳ năm trước. Sự nâng cấp giá của các dự án mới gần đây cùng với sự giảm sút nguồn cung các dự án giá trung bình đã đẩy giá căn hộ tăng lên, trong đó, phân khúc hạng sang, chiếm tỷ trọng nguồn cung lớn trên thị trường, đã tăng giá tới 9% so với quý trước.

Khó khăn ở phía trước

Theo DKRA Group, trong quý IV, sức cầu chung và thanh khoản thị trường căn hộ TP Hồ Chí Minh và vùng phụ cận sẽ tiếp tục duy trì ở mức thấp. Điều này bị ảnh hưởng bởi động thái tăng lãi suất, tăng cường kiểm soát tín dụng cũng như tình hình vĩ mô kém tích cực thời điểm cuối năm.

Mặt bằng giá căn hộ sơ cấp sẽ duy trì ở mức cao, trong khi giá bán thứ cấp có thể có điều chỉnh nhất định trước tình hình khó khăn chung của toàn thị trường. Căn hộ bình dân, nhà ở xã hội, theo DKRA Group, có thể sẽ tăng nguồn cung nhờ vào sự tham gia của nhiều chủ đầu tư lớn.

Cùng quan điểm này, bà Dương Thùy Dung dự đoán những tháng cuối năm, thị trường căn hộ sẽ tiếp tục đối mặt với nhiều khó khăn. Nguồn cung tiếp tục hạn chế, đặc biệt là nguồn cung ở phân khúc trung cấp và bình dân. Những người mua để ở sẽ không có nhiều lựa chọn do hầu hết các nguồn cung mới sẽ tập trung ở phân khúc cao cấp trở lên.

Mặc dù chính sách thắt chặt tín dụng đang dần được nới lỏng nhưng việc tiếp cận nguồn vốn vẫn vô cùng khó khăn đối với nhà đầu tư cá nhân và chủ đầu tư dự án, bà Dung nhận định. Việc khó tiếp cận nguồn vốn vay ngân hàng kết hợp giá nhà tăng khiến tính thanh khoản của thị trường bị suy giảm ít nhiều. Tuy nhiên, do nguồn cung hạn chế, trong khi sức cầu vẫn mạnh nên sức hấp thụ của thị trường vẫn ở mức khả quan.

Do đó, theo chuyên gia của CBRE Việt Nam, thời điểm này các nhà đầu tư nên nhắm tới việc đầu tư trung và dài hạn, hạn chế đầu tư lướt sóng, kèm theo kế hoạch rõ ràng về dòng tiền, hạn chế vốn vay và luôn dự phòng một khoảng thời gian thanh khoản dài hơn. Các nhà đầu tư cũng nên tìm hiểu kỹ pháp lý dự án. Với người mua để ở, chi phí lãi vay có xu hướng gia tăng nên chính sách bán hàng của chủ đầu tư sẽ là các yếu tố quan trọng để cân nhắc quyết định và lựa chọn.

Bình luận (0)