Đại dịch COVID-19 bùng phát đã ảnh hưởng nghiêm trọng đến thị trường bất động sản. Lượng giao dịch sụt giảm song vẫn xuất hiện nhiều vi phạm trong hoạt động kinh doanh. Trong đó có những dự án chưa đủ tính pháp lý, chưa được phép mở bán nhưng chủ đầu tư đã thu tiền đặt cọc, giữ chỗ, hứa mua, bán.

Mới đây, Cục Cạnh tranh và Bảo vệ người tiêu dùng (Bộ Công Thương) đã phát đi cảnh báo những lưu ý khi ký kết thỏa thuận đặt cọc mua căn hộ chung cư để tránh mất tiền oan.

Thực tế ghi nhận không ít kênh môi giới (thường tự nhận là kênh môi giới của chủ đầu tư) hoặc trực tiếp các chủ đầu tư đã giới thiệu và nhận các khoản tiền cọc trước của khách đối với những dự án chưa đủ điều kiện mở bán.

Cục Cạnh tranh và Bảo vệ người tiêu dùng lưu ý, người dân cần tìm hiểu các thông tin chính thức về dự án và căn hộ từ kênh chủ đầu tư và từ các hồ sơ pháp lý tùy từng giai đoạn. Không vội vàng đặt cọc dựa trên những thông tin một chiều do các đơn vị trung gian cung cấp.

Nở rộ tình trạng nhận "đặt cọc" tại các dự án chưa đủ tính pháp lý

Trong các thỏa thuận đặt cọc, thường quy định rõ nghĩa vụ của người mua. Ví dụ, sau 7-10 ngày ký đặt cọc, nếu khách hàng không nộp thêm tiền theo yêu cầu, có thể bị mất cọc hoàn toàn. Tuy nhiên, lại không quy định cụ thể các điều kiện đối với chủ đầu tư.

Ví dụ bao giờ có hợp đồng mua bán, nếu không có chủ đầu tư sẽ chịu trách nhiệm như thế nào? Như vậy, rủi ro cho khách hàng là rất lớn. Tuy nhiên, tình trạng này lại diễn ra rất phổ biến, thậm chí là phát sinh những cách thức, tên gọi khác nhau.

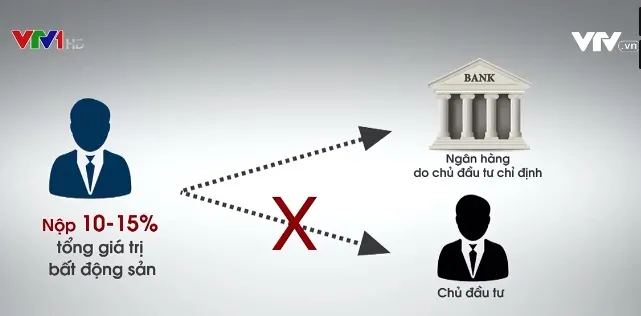

Gần đây, việc đặt cọc giữ chỗ khi mua bất động sản đã có biến thể mới, còn được gọi là hợp đồng ký quỹ.

Một dự án nhà ở được giới thiệu là chưa hoàn thiện xong phần móng, nghĩa là chưa đủ điều kiện huy động vốn, bán nhà ở hình thành trong tương lai nhưng thời gian qua, dự án này đã được quảng cáo, rao bán trên các trang mạng. Một môi giới gợi ý, khách hàng có thể đặt cọc giữ chỗ trước với đại lý, để đảm bảo "suất mua".

Đây là hiện tượng phổ biến trên thị trường, với số tiền cọc từ 30 - 50 triệu đồng. Gần đây, việc đặt cọc giữ chỗ khi mua bất động sản đã có biến thể mới, còn được gọi là hợp đồng ký quỹ.

Tùy từng dự án, khách hàng sẽ phải nộp 10 - 15% tổng giá trị bất động sản. Tuy nhiên, số tiền này không chuyển trực tiếp cho chủ đầu tư, mà được nộp cho một ngân hàng do chủ đầu tư chỉ định. Khi nào dự án đủ điều kiện pháp lý, tiền mới được chuyển cho chủ đầu tư.

Từ hợp đồng ký quỹ, chủ đầu tư sẽ chủ động tính toán được số lượng người có nhu cầu mua tại dự án. Chưa kể, từ khoản tiển ký quỹ mà khách hàng nộp tại ngân hàng, chủ đầu tư có thể được quyền ưu tiên để vay vốn, hay được hưởng chính sách ưu đãi từ phía ngân hàng.

"Có khá nhiều chủ đầu tư trên thị trường họ đã sử dụng phương án huy động vốn trước thời điểm hoàn thiện các thủ tục pháp lý, cũng như là điều kiện cần để bán các sản phẩm này ra ngoài, bằng các kẽ hở như là hợp đồng hứa mua, hứa bán... Các doanh nghiệp mà gặp vấn đề về dòng tiền trong ngắn hạn vẫn đang sử dụng phương án này", ông Đinh Minh Tuấn - Giám đốc Batdongsan.com.vn khu vực phía Nam nhận định.

Tuy nhận tiền cọc của khách hàng bằng cách này hay cách khác, nhưng theo các chuyên gia cho, thỏa thuận đặt cọc hay hợp đồng ký quỹ đều gây rủi ro cho người mua. Bởi tiền đã trao đi, nhưng không có gì đảm bảo thời gian khách hàng được ký kết hợp đồng mua bán trực tiếp, đúng luật với chủ đầu tư.

Tuy nhiều rủi ro, nhưng đối với các nhà đầu tư, họ chọn đặt cọc mua nhà khi dự án chưa đủ tính pháp lý vì nhận được cam kết của chủ đầu tư được mua nhà với giá rẻ hơn nhiều. Số tiền cọc có thể từ vài chục triệu, đến hàng trăm, hoặc cả tỷ đồng. Trong khi đó, các quy định pháp lý về việc đặt cọc mua bất động sản vẫn còn chưa đồng nhất.

Tranh cãi về hình thức nhận đặt cọc mua bất động sản

Theo Luật Kinh doanh bất động sản, dự án chỉ được phép mở bán, thu tiền của khách hàng khi đã hoàn thành xong thủ tục pháp lý và xây xong phần móng (đối với chung cư) và hạ tầng kỹ thuật (đối với nhà thấp tầng).

Tuy nhiên, Luật Dân sự lại có đề cập đến hành vi đặt cọc nhằm mục đích "để bảo đảm giao kết hoặc thực hiện hợp đồng trước thời điểm ký kết hợp đồng".

Như vậy là đang có sự thiếu đồng bộ của các quy định pháp luật về hiện tượng thu tiền trước, xây nhà sau của thị trường bất động sản.

Dự án chỉ được phép mở bán, thu tiền của khách hàng khi đã hoàn thành xong thủ tục pháp lý và xây xong phần móng (đối với chung cư) và hạ tầng kỹ thuật (đối với nhà thấp tầng).

Hiệp hội Bất động sản TP Hồ Chí Minh từng đưa ra kiến nghị: Hành vi đặt cọc khi mua nhà đất cần được quy định, thậm chí nêu rõ chế tài trong các luật chuyên ngành mới đảm bảo an toàn cho người mua. Như vậy, vừa tuân thủ quy định của Bộ Luật Dân sự, phải vừa tuân thủ quy định của Luật Kinh doanh Bất động sản mới chặt chẽ.

Ngay cả hợp đồng ký quỹ, dù có sự xuất hiện của bên thứ 3 là ngân hàng nhưng cũng chưa có quy định cụ thể trong luật chuyên ngành về bất động sản.

Các sàn giao dịch đang hoạt động trên thị trường cũng lo ngại, việc chưa có quy định về hợp đồng ký quỹ có thể gây nhiễu loạn thị trường. Đây là khoảng trống pháp lý trên thị trường hiện nay.

Nhiều chủ đầu tư đang thực hiện dự án bất động sản cho biết, cách huy động vốn từ thỏa thuận đặt cọc, hay hợp đồng ký quỹ tại nhiều dự án cũng đang gây ra sự bất bình đẳng trên thị trường.

Trong khi doanh nghiệp phải mất nhiều thời gian công sức để hoàn thành đầy đủ các pháp lý, nhiều dự án lại có thể đã ký kết hứa hẹn với khách hàng, dù pháp lý chưa hoàn thành.

Mỗi nhà đầu tư sẽ có lý do riêng để sẵn sàng chấp nhận rủi ro, ký kết hợp đồng ký quỹ. Tuy nhiên, một khi quy định pháp lý chưa rõ ràng, người mua sẽ là luôn là người "cầm dao đằng lưỡi" trong các giao dịch này.

Bình luận (0)