Dưới ngưỡng chịu thuế vẫn phải ghi chép doanh thu

Hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm từ 500 triệu đồng trở xuống không thuộc diện chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân nhưng vẫn phải sử dụng sổ chi tiết doanh thu bán hàng hóa, dịch vụ để ghi chép doanh thu...

Đây là thay đổi đáng chú ý trong Thông tư của Bộ Tài chính về hướng dẫn chế độ kế toán đối với hộ kinh doanh và cá nhân kinh doanh. Trước đó, trong quá trình lấy ý kiến góp ý cho dự thảo, Hiệp hội Tư vấn Thuế Việt Nam đã đề xuất chỉ nên sử dụng một mẫu sổ cho hộ kinh doanh sử dụng hóa đơn bán hàng hoặc một mẫu sổ cho hộ kinh doanh sử dụng hóa đơn giá trị gia tăng, trong trường hợp pháp luật cho phép áp dụng phương pháp khấu trừ. Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc diện chịu các loại thuế đặc thù khác như thuế xuất khẩu, nhập khẩu, tiêu thụ đặc biệt, tài nguyên, bảo vệ môi trường hoặc sử dụng đất, dự thảo yêu cầu sử dụng thêm sổ theo dõi nghĩa vụ thuế đặc thù để ghi chép, theo dõi đầy đủ nghĩa vụ thuế phát sinh.

Căn cứ theo Điều 4 Thông tư 152/2025/TT-BTС quy định hướng dẫn kế toán đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu dưới 500 triệu đồng/năm như sau:

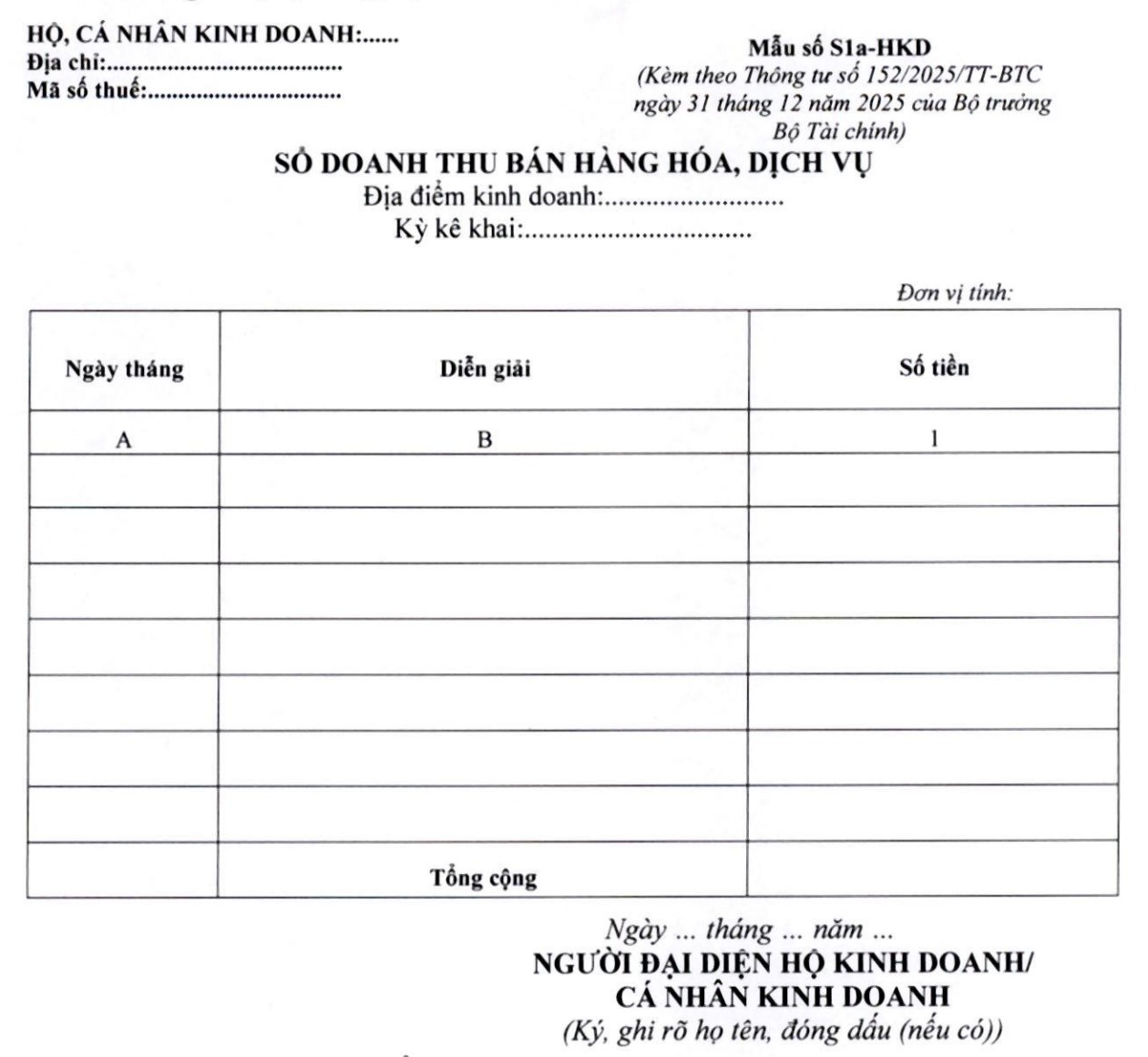

[1] Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân thì sử dụng Sổ 3 doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ:

[2] Phương pháp ghi sổ:

(i) Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ làm căn cứ kê khai, xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không. Trường hợp hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế thì hộ kinh doanh, cá nhân kinh doanh có thể dùng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế.

(ii) Phương pháp ghi sổ:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ.

- Cột 1: Ghi số tiền bán hàng hóa, dịch vụ.

Bình luận (0)