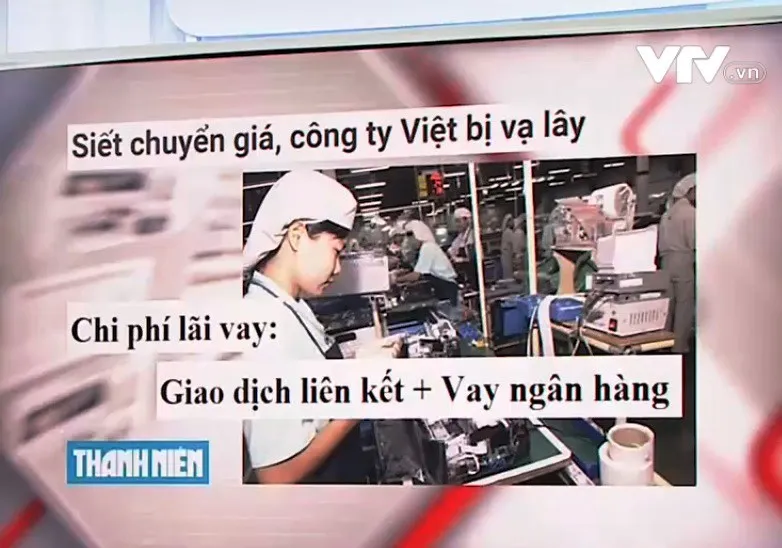

Khi mùa quyết toán thuế cuối năm đang tới gần, một loạt doanh nghiệp, tập đoàn lớn đang ngồi trên đống lửa vì một điều khoản trong Nghị định 20/2017 về quản lý thuế giao dịch liên kết. Đó chính là quy định khống chế chi phí lãi vay được khấu trừ thuế không được vượt quá 20% tổng lợi nhuận thuần. Điều này có nghĩa tổng số tiền DN dùng để trả lãi vay không được cao hơn 20% lợi nhuận thuần.

Nghị định 20 ra đời được coi là bước chuyển lớn của ngành thuế nhằm kiểm soát hành vi chuyển giá của các công ty có vốn nước ngoài thường đẩy lãi suất cho vay công ty liên kết lên cao để công ty đó lỗ liên tục, khiến ngân sách thất thu thuế. Tuy nhiên, vì sao quy định khống chế lãi vay lại khiến các DN Việt bị " vạ lây"?

Báo Thanh niên chỉ ra bất cập lớn là quy định trên được áp dụng cho tất cả DN có giao dịch liên kết và gộp chung cả chi phí lãi vay ngân hàng. Bởi luật Thuế TNDN hiện hành vẫn cho phép các công ty được vay vốn ngân hàng và tính lãi vay vào chi phí hoạt động, khấu trừ thuế.

Hơn nữa, khi tính chung tổng lãi vay từ bên liên kết, lẫn ngân hàng, chi phí lãi vay của nhiều DN Việt sẽ rất cao, vượt qua mức giới hạn 20%. Đơn cử như Tập đoàn Điện lực EVN, số thuế phát sinh của công ty con do chi phí lãi vay vượt quá giới hạn cho phép, dao động từ 200 -300 tỷ đồng.

Phân tích cụ thể hơn, báo Lao động chỉ ra nguyên nhân, các tập đoàn muốn lớn mạnh sẽ phải mở rộng lĩnh vực hoạt động bằng cách góp vốn vào các công ty con. Các ban tài chính, đầu tư sẽ nằm ở công ty mẹ, chịu trách nhiệm chuyển tiếp các nguồn vốn như vốn vay, vốn phát hành cổ phần… cho các công ty con. Các công ty con vì mới thành lập tiềm lực còn yếu nên cũng khó để vay Ngân hàng hay quỹ đầu tư hơn so với công ty mẹ.

Trích kiến nghị của Tổng công ty Lắp máy Việt Nam (Lilama), VnEconomy cho biết, Lilama và các công ty có quan hệ liên kết đều hoạt động ở Việt Nam cùng chịu một mức thuế thu nhập doanh nghiệp nên không có động cơ chuyển giá để hưởng lợi về thuế thu nhập doanh nghiệp. Hơn nữa, chi phí lãi vay của tổng công ty có hồ sơ, chứng từ hợp lệ. Quy định trên đang tạo ra sự bất bình đẳng giữa doanh nghiệp có quan hệ liên kết và không liên kết.

Vì thế, nhiều chuyên gia kiến nghị cần sửa đổi Nghị định 20 cho phù hợp với thực tế, theo hướng điều chỉnh lại đối tượng áp dụng, không áp dụng đại trà việc khống chề trần chi phí lãi vay với tất cả các DN.

* Mời quý độc giả theo dõi các chương trình đã phát sóng của Đài Truyền hình Việt Nam trên TV Online!

Bình luận (0)