Mới đây, Chính phủ vừa ban hành Nghị định 68/2020 sửa đổi, bổ sung Khoản 3 Điều 8 Nghị định số 20/2017 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. Theo đó, mức trần chi phí lãi vay đã được nâng lên mức 30%.

Tổng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay và chi phí khấu hao phát sinh trong kỳ.

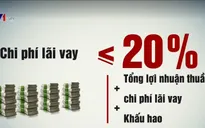

Mức trần chi phí lãi vay đã được nâng lên mức 30%. (Ảnh minh họa)

Phần chi phí lãi vay không được trừ sẽ được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định nêu trên.

Thời gian chuyển chi phí lãi vay tính liên tục không quá 5 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ.

Nghị định có hiệu lực thi hành từ ngày 24/6/2020 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2019.

* Mời quý độc giả theo dõi các chương trình đã phát sóng của Đài Truyền hình Việt Nam trên TV Online!

Bình luận (0)