Trong buổi tập huấn về thị trường tài chính tiêu dùng mới đây, ông Cấn Văn Lực, gương mặt quen thuộc trong ngành tài chính ngân hàng, đã dẫn một ví dụ: Có công ty cho vay ngang hàng mô hình P2P ở Việt Nam mới thành lập cuối năm 2017 mà đến giờ, mỗi ngày có hơn 2.000 đơn xin vay. Câu chuyện này chính là mở ra câu trả lời cho câu hỏi "Vì sao vay trực tuyến lãi suất 720%/năm vẫn có đất sống?".

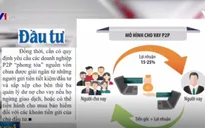

Nhu cầu và cho vay trong xã hội luôn tồn tại. P2P là hình thức vay không qua trung gian là ngân hàng thương mại mà chỉ cần đơn vị cung cấp nền tảng công nghệ kết nối người vay và cho vay. Chính yếu tố công nghệ đã đơn giản hóa các khâu trung gian của định chế tài chính khiến tâm lý muốn nhanh, gọn khi đi vay càng dễ dàng nhắm đến. Người ta vẫn nói "nhắm mắt làm liều", mà liều thì dễ gặp rủi ro, rủi ro ở đây chính là biến tướng của mô hình P2P.

Nhiều người huy động vốn xong không cho vay mà lấy tiền để đầu tư vào lĩnh vực khác. Tại Việt Nam, về mặt pháp lý, chưa có một doanh nghiệp cho vay ngang hàng nào được quản lý (cấp phép) một cách chính thức, bởi cơ quan chức năng vẫn đang có đề án nghiên cứu.

Cũng vì chưa có khung pháp lý nên các công ty, nhà đầu tư cho vay xong sẽ dùng nhiều biện pháp để đòi nợ, thu hồi nợ, bao gồm cả thuê xã hội đen. Một số công ty cho vay trực tuyến lợi dụng hình thức cho vay này rồi đưa thêm nhiều loại phí dịch vụ, từ đó đẩy chi phí khoản vay lên cả 100%/năm, thậm chí 720%/năm.

Một câu hỏi đặt ra trên Diễn đàn Doanh nghiệp, các công ty cho vay ngang hàng thường là những doanh nghiệp FinTech, ứng dụng tài chính số để kết nối nhu cầu giữa người đi vay và người cho vay. Trong trường hợp như thế, trách nhiệm sẽ thuộc về ai?

Mô hình P2P, trong trường hợp nếu các đơn vị này chỉ là công ty kết nối như kiểu Grab, Uber, họ không có trách nhiệm đối với người cho vay và đi vay. Khi đó, tính pháp lý thuộc về người đi vay và cho vay. Tuy nhiên, nếu các đơn vị này không chỉ kết nối mà họ hoạt động như một tổ chức tín dụng, nhận tiền và cho vay lại ăn chênh lệch lãi suất cao, đồng nghĩa họ đã phạm pháp.

Tất cả các tờ báo đều đồng quan điểm pháp luật cho mô hình P2P đang có "khoảng trống", Chính phủ cần phải có những quy định về vấn đề này, thậm chí cần đưa ra Quốc hội, nâng lên tầm luật. Trước khi có luật, Chính phủ cần đưa ra những nghị định, sắc lệnh quy định cụ thể các vấn đề liên quan đến hợp đồng, lãi suất, phí, cách thức thu nợ, trả nợ, quyền lợi và nghĩa vụ của người vay và cho vay... tránh tình trạng biến tướng, gây hậu quả xấu.

Thời báo Kinh tế Sài Gòn nêu quan điểm riêng với công ty FinTech là phải nghiên cứu để nhanh chóng cho ra đời các quy định như buộc các công ty FinTech hạn chế hoạt động chỉ ở lĩnh vực FinTech chứ không được mở rộng ra hoạt động tín dụng như cấm các công ty FinTech cho vay trực tiếp hay huy động vốn trực tiếp.

Diễn đàn Doanh nghiệp kết luận, Việt Nam đứng trước hai lựa chọn: một là cấm, hai là hợp thức hóa. Việc cấm gần như không thể, vậy cần hợp thức hóa thế nào để quản lý hiệu quả, tránh nảy sinh nhưng hậu quả đáng tiếc cho người dân là vấn đề cần sớm có quy định pháp lý rõ ràng.

Mời quý độc giả theo dõi các chương trình đã phát sóng của Đài Truyền hình Việt Nam trên TV Online!

Bình luận (0)