Điểm mới trong Luật Cải cách Y tế Obamacare

Đạo luật này cấm các công ty bảo hiểm không được ấn định nhiều mức phí khác nhau theo tiền sử bệnh, cấm từ chối nhận bảo hiểm đối với những bệnh nhân mà chi phí điều trị quá tốn kém, hay quy định mức trần thanh toán hàng năm.

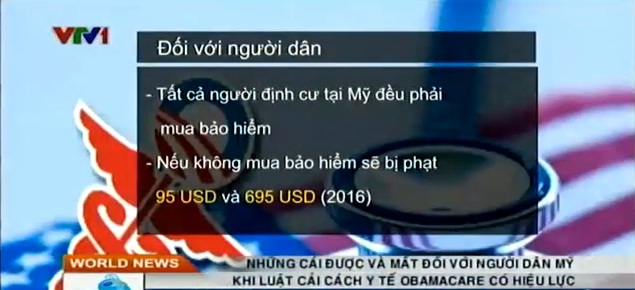

Đổi lại, luật bắt buộc tất cả những người định cư tại Mỹ dù là công dân hay người ngoại quốc đều phải mua bảo hiểm, nếu không sẽ bị phạt 95 USD và đến năm 2016 tiền phạt sẽ tăng lên 695 USD. Lý lẽ về mặt kinh tế cho điều luật này khá đơn giản là nếu tất cả mọi người đều mua bảo hiểm thì phí mà những người có sức khỏe tốt phải trả sẽ bù đắp qua cho những bệnh nhân tốn kém.

Một điểm mới nữa của cải cách là đã xác định những chi phí mà công ty bảo hiểm mặc nhiên phải thanh toán. Tất cả các gói bảo hiểm đều phải gồm cả phí điều trị tại bệnh viện nhất là cấp cứu và các điều trị dự phòng như xét nghiệm tiểu đường, ung thư, tiêm chủng hoặc ngừa thai đều phải được thanh toán toàn bộ.

‘ Ngày càng nhiều người Mỹ có bảo hiểm y tế

Kể từ khi Luật cải cách y tế hay còn được người dân gọi với cái tên thân thuộc - Obamacare chính thức có hiệu lực, số người Mỹ trong diện không có bảo hiểm đã giảm đáng kể. Điều đáng nói con số giảm đã được cả 3 hãng nghiên cứu thị trường đưa ra cùng lúc.

Hãng nghiên cứu thị trường Gallup cho biết đến cuối năm 2013 vẫn còn 17% người Mỹ không có bảo hiểm y tế, nhưng đến nay con số này chỉ còn 13%. Một thống kê tương tự của Quỹ Thịnh vượng chung đưa ra kết quả là tỷ lệ người Mỹ không có bảo hiểm đã giảm từ 20% xuống 15%.

Còn con số này của Viện nghiên cứu Đô thị là từ 17% xuống 14%.

Tuy nhiên dù là 13,14, hay 15% thì con số này vẫn cho thấy Obamacare vẫn có những hạn chế nào đó.

Mặt hạn chế của Obamacare

Chắc chắn trong số hơn 10% những người chưa có bảo hiểm họ đều có lý do riêng của mình. Một đạo luật đưa ra khó có thể làm hài lòng 100% người dân, tuy nhiên nếu một đạo luật cứng nhắc thì ngay cả những người đã từng ủng hộ sẽ có thể xem xét lại quyết định của họ. Câu chuyện của cặp vợ chồng già Linda và Larry dưới đây là một ví dụ.

Bà Linda Drain, Người dân Bang Tennessee kể lại rằng bà và ông Larry Drain đã lấy nhau vì tình yêu và thề nguyện gắn kết, chăm sóc nhau trọn đời. Chồng bà cũng nghĩ ông sẽ sống bên bà suốt đời. Vậy mà một ngày họ phải tính đến chuyện chia tay.

Ông Larry Drain ngậm ngùi: “Chúng tôi đã đến cái tuổi chín muồi của hôn nhân. Tôi đã bên bà ấy ngay cả khi phẫu thuật não. Vậy mà giờ chúng tôi phải chia tay”.

Chuyện là cơ quan bảo hiểm cho biết để thuộc diện được nhận trợ giá bảo hiểm y tế 1 gia đình có 2 người như họ không thể có thu nhập hơn 1.102 USD/ tháng tức vượt mức 15.000 USD/năm.

Ông Larry Drain chia sẻ: “Ngay khi nghỉ hưu, tôi đã kiếm được một việc làm thêm. Tôi đã nói với họ đó là tiền làm thêm, không phải tiền lương hưu làm sao có thể coi là thu nhập chính thức được nhưng họ bảo tiền này hợp pháp nên vẫn tính”.

Bà Linda mắc bệnh nặng, tiền viện phí hàng tháng rất lớn, nếu không có bảo hiểm, ông bà sẽ không thể cáng đáng nổi. Vậy nên chỉ còn cách ông bà chia tay để bà Linda trở thành người có thu nhập thấp và nhận được ưu đãi.

Ông Larry Drain buồn bã nói: “Để vợ tôi có thể sống tiếp, tôi buộc phải xa bà ấy. Chúng tôi buộc phải chia tay sau 33 năm kết hôn. Chúng tôi mong ngài Thống đốc xem xét để tôi được sống tiếp với vợ”.

Trước khi nhận được câu trả lời từ ông Thống đốc bang, giờ ông Larry vẫn hàng ngày phải đến thăm và chăm sóc bà Linda như 2 người bạn.